Se você já tentou contratar um cartão, fazer um financiamento ou até solicitar um empréstimo, provavelmente já ouviu falar do score de crédito. Essa pontuação, que vai de 0 a 1000, é usada por bancos e financeiras para avaliar a sua credibilidade como cliente.

Mas afinal, como essa pontuação é calculada? O que é levado em consideração? E como melhorar o seu score para conseguir crédito com mais facilidade? Neste conteúdo, vamos explicar tudo de forma simples, prática e direta.

O que é considerado para calcular o score de crédito?

O cálculo do score de crédito é feito pelos birôs de crédito, como Serasa, SPC Brasil e Boa Vista, com base no seu comportamento financeiro. Veja os principais fatores analisados:

1. Pagamento de contas em dia

Pagar contas como cartão, boletos, água, luz, telefone e até aluguel no prazo mostra que você é um bom pagador e aumenta seu score.

2. Histórico de dívidas

Dívidas ativas ou recentes prejudicam a pontuação. Quanto mais tempo você demora para regularizar a situação, maior é o impacto negativo.

3. Uso de crédito

A forma como você usa seu cartão, cheque especial ou empréstimos influencia na análise. Usar parte do limite, pagar as faturas em dia e não ultrapassar sua capacidade de pagamento são pontos positivos.

4. Cadastro Positivo

O Cadastro Positivo é um histórico das suas contas pagas, que ajuda a mostrar que você é um cliente confiável. Quanto mais informações positivas constarem lá, melhor será a sua pontuação.

5. Consultas recentes ao CPF

Se várias empresas consultam seu CPF em pouco tempo, isso pode indicar um risco maior de inadimplência e diminuir o score.

6. Tempo de relacionamento com o mercado de crédito

Quem já tem histórico de relacionamento com bancos e instituições financeiras costuma ter uma pontuação mais alta, pois há mais dados para análise.

Classificação do score de crédito

O score é dividido em faixas que ajudam os bancos a entender o risco de cada cliente. Confira a tabela básica:

| Pontuação | Classificação | Probabilidade de aprovação |

|---|---|---|

| 0 a 300 | Baixo | Muito difícil, risco alto |

| 301 a 500 | Regular | Possível, mas com restrições |

| 501 a 700 | Bom | Boas chances, taxas medianas |

| 701 a 1000 | Excelente | Alta aprovação e taxas baixas |

O que consigo com 300 de score?

Com um score de 300, suas chances de conseguir crédito são bem reduzidas. Nessa faixa, você pode enfrentar:

-

Dificuldade para aprovar cartões de crédito tradicionais;

-

Juros mais altos em empréstimos;

-

Aprovação somente em produtos com garantia, como consignados ou cartões pré-pagos;

-

Limites iniciais baixos, mesmo quando aprovado.

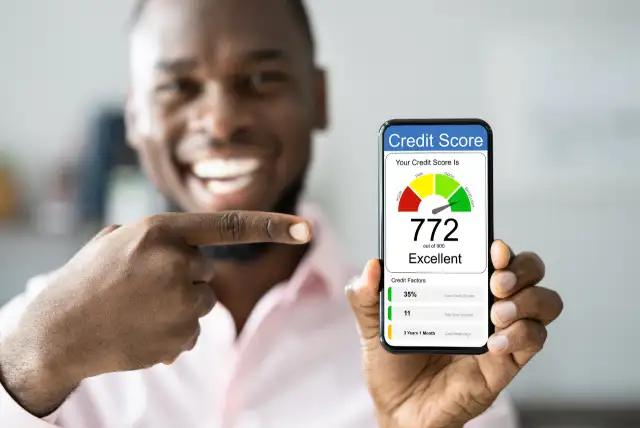

Um score de 700 é bom para crédito?

Sim! Um score de 700 é considerado excelente. Com essa pontuação, você tem:

-

Alta aprovação em cartões de crédito de diferentes bancos;

-

Acesso a limites maiores;

-

Melhores condições de juros em empréstimos e financiamentos;

-

Facilidade para negociar crédito pré-aprovado em bancos digitais e tradicionais.

É verdade que colocar CPF na nota aumenta o score?

Sim, mas indiretamente. Quando você informa o CPF na nota fiscal, os dados de consumo são enviados para o Cadastro Positivo, que é um dos fatores analisados pelos birôs de crédito.

Esse hábito ajuda a mostrar que você é um cliente ativo e melhora seu histórico financeiro, principalmente se suas contas estiverem sempre em dia.

No entanto, só colocar o CPF não garante aumento imediato da pontuação — é preciso manter uma boa disciplina financeira.

Dicas práticas para aumentar seu score

Se você quer sair da pontuação baixa e conquistar crédito com mais facilidade, siga estas estratégias:

1. Pague contas em dia

A pontualidade é o fator que mais influencia no score. Ative notificações para não esquecer os vencimentos.

2. Negocie dívidas

Se estiver negativado, negocie o quanto antes. Quanto mais rápido você limpa o nome, mais rápido o score começa a subir.

3. Movimente sua conta

Use contas digitais ou tradicionais para receber pagamentos, transferir e pagar contas. Movimentação financeira ajuda a comprovar seu perfil.

4. Utilize o crédito de forma consciente

Use seu cartão de crédito sem comprometer mais de 30% da sua renda e sempre pague a fatura em dia.

5. Mantenha seus dados atualizados

Atualize endereço, telefone e renda nos birôs de crédito para evitar erros nas análises.

6. Tenha paciência

O score não sobe da noite para o dia. Com disciplina e bons hábitos, é possível ver uma evolução significativa em alguns meses.

Como usar o score a seu favor?

Saber sua pontuação ajuda a escolher produtos adequados ao seu perfil. Por exemplo:

-

Com score baixo, opte por cartões com limite garantido ou consignados.

-

Com score regular, use o crédito com cautela e construa histórico.

-

Com score alto, aproveite limites maiores e taxas mais competitivas.

O score de crédito é um reflexo da sua relação com o dinheiro e com o mercado financeiro. Ele considera seu histórico de pagamentos, movimentação de crédito e até seus dados de consumo.

Com bons hábitos financeiros, como pagar contas em dia, negociar dívidas e movimentar sua conta, você não só aumenta sua pontuação, mas também abre portas para melhores oportunidades de crédito, com limites maiores e juros mais baixos.